In merito alle dichiarazioni rilasciate nei giorni scorsi dall’Assessore Vergopia vorremmo replicare chiarendo:

In merito alle dichiarazioni rilasciate nei giorni scorsi dall’Assessore Vergopia vorremmo replicare chiarendo:

- Relativamente alla posizione debitoria del Comune, sia che la stessa sia stata ripianata attraverso un accantonamento trentennale oppure un mutuo, si parla pur sempre di posizioni debitorie che comprovano comportamenti poco virtuosi delle precedenti amministrazioni quantomeno da un punto di vista della capacità di riscossione e di contrasto all’evasione fiscale.

- Non abbiamo mai fatto alcuna confusione sul fatto che il disavanzo tecnico di € 9.348.282,46 non si aggiungesse a quello evidenziato nel bilancio consuntivo 2015 di €. 8.574.000; pertanto invitiamo l’ Assessore a leggere bene il nostro comunicato prima di esternare con superficialità proprie valutazioni e commenti.

- Lo stesso a precisa domanda del giornalista sul significato per i cittadini di un accantonamento di 311.000 euro l’ anno per i prossimi 30 anni ha omesso di dire che trattasi di un taglio ai servizi già scarsi che un Amministrazione Comunale deve rendere ai propri cittadini. Ci augureremmo e vigileremo affinchè questi tagli da ora in poi venissero effettuati verso i premi, elargiti a pioggia con troppa generosità ai dirigenti (che visti i risultati non li meritano affatto) o agli organi inutili e costosi come l’OIV di cui potremmo fare a meno.

- Avvertisse la giunta di cui fa parte di interrompere un evidente percorso di continuità rispetto alla precedente amministrazione per evitare i grossolani errori del passato.

Inoltre ci teniamo ad informare ulteriormente i cittadini su altri aspetti del bilancio consuntivo di cui si discuterà al prossimo consiglio.

Infatti l’analisi del bilancio consuntivo 2015, ha riservato ulteriori sorprese che hanno arricchito ancora di più il quadro gestionale già preoccupante del Comune di Canicattì.

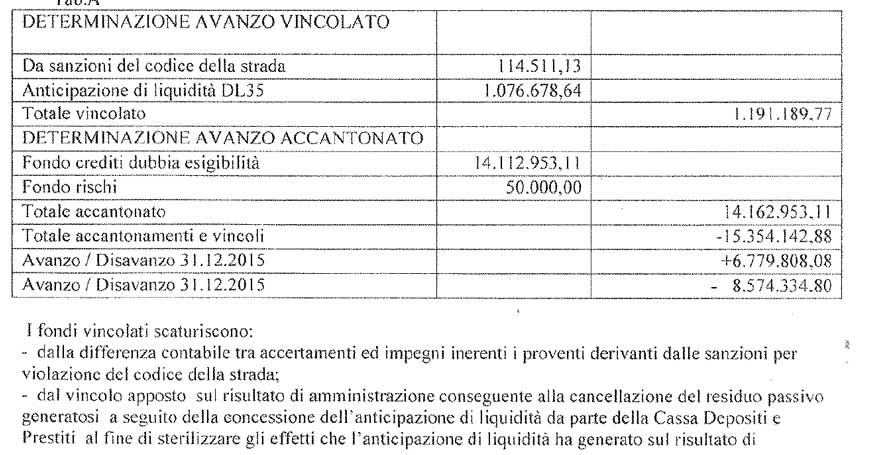

Nel prospetto, qui di seguito allegato ”Determinazione avanzo vincolato” viene evidenziato alla voce “Fondo Crediti dubbia esigibilità” un importo di € 14.112.953,11.

Il titolo del prospetto è già tutto un programma “AVANZO”. Come se non bastasse si aggiungono 50.000 di ulteriori somme accantonate a fondi rischi, per un totale accoantonato di € 14.162.953,11.

Partendo dai principi affermati dall’Allegato n. 4/2 al D.Lgs 118/2011, noi leggiamo ed interpretiamo il dato come una ammissione di palese incapacità di riscuotere le somme accertate dal comune. Non possiamo neanche parlare di “prudenza” da parte del comune. Un Comune che prevede entrate ultra gonfiate e di conseguenza crediti enormi, non può essere considerato “prudente” nell’accantonare a fondo svalutazione crediti una cifra del genere. Volevamo ricordare inoltre alla presente amministrazione quanto afferma l’Allegato n. 4/2 al D.Lgs 118/2011 (Aggiornato con il Decreto ministeriale del 20 maggio 2015) nella valutazione di future somme da riscuotere di dubbia esigibilità. “Quando un credito è dichiarato definitivamente ed assolutamente inesigibile, lo si elimina dalle scritture finanziarie e, per lo stesso importo del credito che si elimina, si riduce la quota accantonata nel risultato di amministrazione a titolo di fondo crediti di dubbia esigibilità.” Ci auguriamo una migliore gestione dell’assetto gestionale della macchina comunale per mettere in piedi più efficaci ed efficienti metodi di accertamento e riscossione dei tributi locali da parte dell’amministrazione. Altrimenti la gestione sarà solo caratterizzata per i futuri bilanci di previsione e consuntivi, di competenza di questa amministrazione, dalla presenza di accertamenti di entrate ingrassate e dalla presenza di un debito strutturale in progressivo aumento di anno in anno, che rischia di condizionare la “continuità aziendale” dello stesso Comune..

Il Portavoce in Consiglio Comunale Il Portavoce del Meetup

Fabio Falcone Giovanni Bertolini